7月份,中国制造业采购经理人指数自今年4月以来首次出现反弹。虽然非制造业采购经理人指数有所下降,但仍然保持相对较快的扩张。这表明宏观政策反周期调整的效果开始显现,市场需求略有改善,企业信心和生产经营活动复苏。值得注意的是,从未来趋势来看,制造业PMI指数仍低于荣耀线,不应低估经济下行压力。稳定的基础仍然需要得到强有力的巩固。――

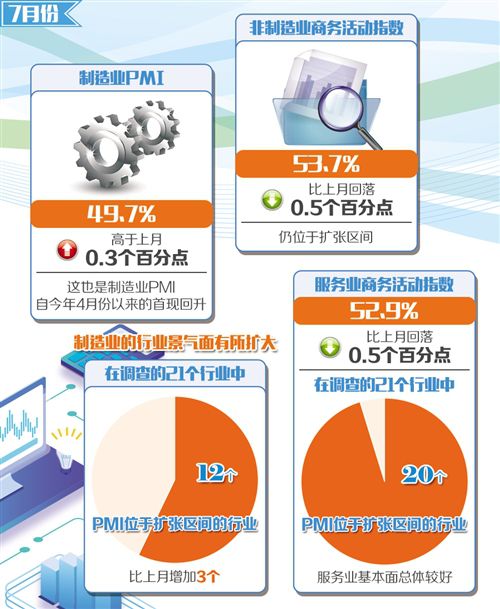

7月31日,国家统计局服务业研究中心和中国物流与采购联合会发布了中国采购经理人指数。 7月份,制造业采购经理人指数(PMI)为49.7%,较上月上升0.3个百分点,繁荣程度反弹。非制造业商业活动指数为53.7%,较上月下降0.5个百分点。间隔。

专家表示,随着宏观政策的反周期调整效应开始显现,市场需求略有改善,企业信心和生产经营活动复苏。目前,尽管国内经济面临下行压力,但需求疲软的问题依然突出。但是,随着中央政府决策的实施,稳定经济运行的基础将得到进一步巩固。

制造业正呈现积极变化

7月制造业采购经理人指数为49.7%,高于上月的0.3个百分点。这是制造业采购经理人指数自今年4月以来首次出现反弹。

在分类指数方面,与上月相比,生产指数,新订单指数,新出口订单指数,积压订单指数,采购量指数,进口指数,采购价格指数,出厂价格指数,员工指数和生产经营活动预期指数上升,指数上涨0.2至1.7个百分点;成品库存指数,原材料库存指数和供应商交货时间指数均下跌,指数下跌0.1至1.1个百分点。

尽管PMI仍低于荣耀线,但制造业仍有许多积极的变化。国家统计局服务业调查中心高级统计师赵庆和表示,7月份,该行业的商业环境有所扩大。在接受调查的21个行业中,12个行业的采购经理人指数处于扩张范围,比上个月增加3个。其中,烟草,纸张印刷,医药,电机设备和计算机通信电子设备等制造业占51.0%以上。快速发展。纺织品,金属制品和通用设备的制造业采购经理人指数低于临界点,行业的繁荣程度已经下降。

在生产和销售方面,生产扩张普遍加快,市场需求有所改善。 7月份,制造业生产指数和新订单指数分别为52.1%和49.8%,较上月分别上涨0.8和0.2个百分点,均为四个月来首次反弹,尤其是生产指数高于今年上半年。 0.7个百分点。购买意愿的企业增加了,购买量指数又回到了扩张范围,即50.4%。

此外,大企业的生产经营活动有所回升。 7月份,大型企业采购经理人指数为50.7%,比上月回升0.8个百分点,回到扩张区间。其中,生产指数,新订单指数和新出口订单指数分别上升1.5,0.4和1个百分点,表明当前制造业供需增长反弹的主要动力来自于企业。

国务院发展研究中心研究员张立群认为,PMI指数略有上升,表明经济下滑趋势正在放缓。目前,市场需求略有改善,企业信心和生产经营活动全部恢复,表明宏观经济政策反周期调整的效果已经开始显现。

非制造业保持快速扩张

7月份,非制造业商业活动指数为53.7%,较上月下降0.5个百分点,处于今年以来的较低水平。但是,非制造业普遍保持快速扩张。

在非制造业PMI个别指数中,中间投入价格,通行费价格,员工和供应商交付时间指数分别上升0.5至1.4个百分点;现有订单指数与上月持平;新订单,新出口订单,库存和业务活动预期指数较上期下降0.1至1.1个百分点。

中国物流与采购联合会副会长蔡进认为,商业活动指数较上月下降0.5个百分点,较前两个月有所回落,但仍保持适度的53.7%的扩张水平。

“本月非制造业商业活动指数的下跌主要受到雨季和建筑业增长放缓等短期因素的影响。但短期调整并未改变长期非制造业的长期稳定运行,非制造业务仍有积极变化。“例如,蔡进说,第一个是毕业季,导致员工指数略有反弹。其次,夏季消费活跃,导致交通,住宿和景区服务业的商业活动指数增加。第三,新兴服务业活跃。

7月份,服务业经营活动指数为52.9%,比上月下降0.5个百分点,增速放缓。赵清河表示,从行业情况来看,在所调查的21个行业中,20个行业位于扩张区,服务业基本面普遍较好。

其中,铁路运输,航空运输,电信等行业经营活动指数连续三个月处于59.0%及以上的经济高位,总业务量继续快速增长;受夏季消费,住宿,餐饮,文化,体育娱乐等影响,其他行业经营活动指数分别上升5.3,3.5和7.6个百分点,行业景气度快速增长。虽然批发和金融行业的商业活动指数继续处于扩张范围,但与上月相比有所下降,是服务业扩张放缓的主要因素。

从建筑业来看,7月份,很多地方受到高温大雨等因素的影响,产量扩张速度放缓。商业活动指数为58.2%,比上月下降0.5个百分点。 “就劳动力需求和市场预期而言,PPI和商业活动预期指数分别为52.1%和63.7%,较上月分别上涨1.7和1.1个百分点,表明公司继续对未来市场持乐观态度。就业需求继续增加。“赵庆和说。

稳定的基础仍需加强。

7月份综合PMI产出指数为53.1%,比上月小幅上升0.1个百分点,表明中国企业的生产经营活动稳步扩大。构成综合PMI产出指数的制造业生产指数和非制造业活动指数分别为52.1%和53.7%,即“一升一滴”。

从未来趋势来看,制造业PMI指数仍低于荣耀线,经济下行压力不容小觑。稳定的基础仍需巩固。

“第二季度减税和减费的下降将有助于缓解制造业的成本压力,提振市场信心。企业的生产经营活动预期指数将上升至53.6%。购买企业的意愿有所增加,交通银行金融研究中心高级研究员刘学智表示,制造业采购经理人指数低于荣誉和奉献精神,必须保持警惕,稳定下来。制造业投资。

中国物流信息中心专家文浩表示,目前制造业中小企业的发展趋势仍然薄弱,有必要继续实施中小企业扶持政策。从企业成本的角度看,7月份部分制造业原材料价格上涨,相关企业成本压力增大。与此同时,出厂价格指数处于较低水平,企业利润面临压力。

从非制造业角度来看,7月份非制造业新订单指数本月大幅反弹后上月大幅回升,较上月下降1.1个百分点至50.4%,波动幅度较大,表明市场需求为进一步增加。基础仍然需要巩固。

对中国物流信息中心的分析,武威表示,该行业的新订单指数较上月下降1.3个百分点,但仍保持在54.7%的高位,表明投资需求仍然稳定。服务业新订单指数跌破50%,服务业需求下降受短期因素影响,如批发和金融业需求下降,但仍需关注其后续行动趋势。与稳定投资和稳定消费相关的政策的持续发展可能有助于稳定后期的市场需求。

中央政治局会议明确表示,将挖掘内需潜力,扩大和扩大最终需求,有效启动农村市场,利用改革扩大消费。

武威还指出,7月份非制造业投入价格指数较上月上涨1.4个百分点至52.9%,虽然有显着增幅,但仍低于去年同期。根据行业数据,消费相关行业的投入价格指数显着上升,有必要关注投入价格指数的后续走势。 (经济日报・中国经济网记者朱惠春实习生章子月)